什么是配资软件 理财中最大的败笔是什么?

从全球来看什么是配资软件,投资者所持有的资产类型主要是五大类。一、现金类资产。主要包括银行活期、定期存款、货币基金、部分银行理财。二、债券类资产。主要是政府、银行、其他企业发行的债券,主要赚固定利息和交易价差。三、房地产。四、权益资产。主要就是基金、股票。五、大宗商品。主要是贵金属、工业金属、能源金属、农产品等。接下来,我们就以十年为计,来聊一下这五大类资产。

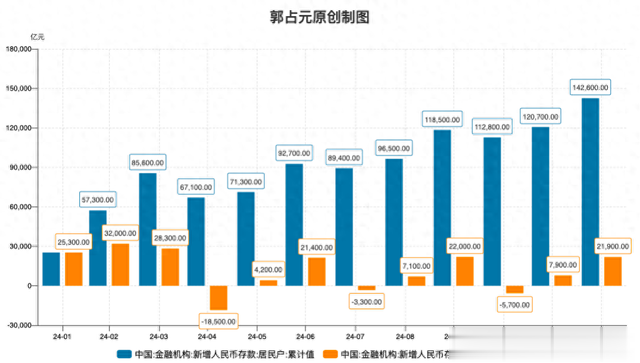

首先,现金类资产。咱们国家居民最喜欢持有的就是房地产和现金类资产,仅去年居民户存款就增加了14.2万亿元。我以前给大家算过一笔账,1980年的万元户是当年社会经济地位天花板的存在。当时,一个县也就几个万元户,全国也就3-5万户,一万个家庭里面平均出3个万元户,可谓万里挑一,比考清华、北大都难。但如果当年的万元户把这1万元存银行定期,并且每年复利,现在是多少钱?不到8万元!这45年时间,银行定期存款的平均利率是4.6%!

我们综合国内货币供应量增速、全国居民工资增速、商品实际购买力三个角度来衡量,1980年的1万元至少相当于现在的1000万。如果你当时把钱存在银行,年年复利,平均年利率还高达4.6%,现在无外乎也就8万元。45年间,你的资产贬值了:992/1000=99%,就是这么恐怖!所以,很多人一整就说:股市、基金有风险,为了安全,我还是存银行吧!这是典型的鼠目寸光,你选择了暂时的安逸,却埋下了万世之患!难道曾经万元户的教训还不够铭记吗?现在存银行,几十年后,你就是曾经万元户的结局!好多人经常说:我现在给孩子存500万或者买什么年金险500万,以后孩子就高枕无忧了!这不是纯纯白日做梦吗?现在存银行能到4.6%利率吗?保险能到吗?远远不如当年!你资产最后的结局都不如当年万元户。

所以,投资一定要把眼光放到10年、30年乃至50年后,不要盯着现在的假象看。计出,则谋之深远!在我看来,现金类资产只能用作短期现金流,而不能当成投资主力。

其次,债券类资产,这个只说一句。如果你极其保守,也至少应该把定期存款换成债券类资产,高等级信用债很分散,国债、金融债、央企债等等!违约率比银行坏账率都低,有什么好担心的?银行都拿着你的钱去大量买债!很多人宁愿让银行刮你好几道,这就是认知差、信息差!

第三,房地产。中国居民70%的资产占比是房地产,美国、日本等发达国家占比仅为30%左右。房地产我谈的太多了,也只说一点:你其他都不用看,就凭你房产占所有资产的比例高达70%这件事儿,你认为科学吗?你认为是否风险太集中了呢?你是否习惯性忽略了最大的风险是你的资产分配比例?最近这些年居民资产缩水,什么造成的?股市那都是毛毛雨,房产才是罪魁祸首!

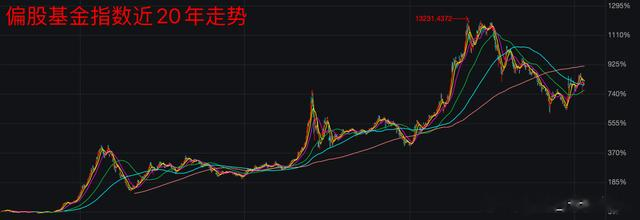

第四、权益资产,我主要推崇基金。我们看一组数据,有一个指数叫:偏股混合基金指数。这个指数涵盖了4627只市场主流偏股型基金,自2004年至今,20年时间,指数从1000点涨到了9200点,平均年化收益率11.7%。也就是说基金最近20年的平均年化收益率高达11.7%!这个数据很客观,因为它并不是抽取某几只基金,而是综合了4000多只基金!基本反映了基金的平均收益水平。

第五、大宗商品。这个大家涉猎比较少,主要就是黄金,不多谈了。

最后,总结一下。为十年计,你究竟应该选择躺平银行存款呢还是选择权益资产?银行存款的结局是注定的,利息聊胜于无,大幅贬值是注定结局!权益资产呢?短期可能波动较大,3年也许没结果,但5年、10年必会迎来牛市,这件事儿有任何一丁点儿悬念吗?退一亿步讲,10几年后存款约贬值40%,这个事儿概率100%。如果你很不幸基金投资也亏损了40%,这个事儿概率估计0.000001%都不到(前提是在我的策略下)。投资基金有无限可能和希望获得良好收益,而存款则是毫无可能!再说了,即使结局都是亏40%,那也得血溅疆场,马革裹尸!岂能不战而降!

本文为郭占元原创分析什么是配资软件,版权所有,未经允许请勿转发!郭占元投资顾问证书编号:S1490623100002。以上内容仅代表个人观点,只作为知识分享,不构成任何投资建议!投资有风险,投资需谨慎!